anubis pisze:Stąd też nic nie zatrzyma spadków. Co najwyżej początkowy opór deweloperów aby mniej zarabiać (swoją drogą - z ich perspektywy zrozumiały) rozłoży te spadki nieco bardziej w czasie i wygeneruje trochę upadłości.

Aby zatrzymać suburbanizacje, ceny musiałby spaść dość drastycznie , tak aby za te 500 tys dało sie w krakowie kupić 100 m2 mieszkania, a na to póki co sie nie zanosi , więc raczej czeka nas dalsze rośniecie przedmieść, kwestią czasu jest przeniesienie się "inwestorów" oraz deweloperów w budowanie osiedli domów/bliźniaków na wynajem na przedmieściach. Bez 50 % spadków nie ma co liczyć na to że suburbanizacja spowolni lub wręcz że nastąpią masowe powroty z przedmieść.

Jesli chodzi o inwestycje , to nadal całkiem sporo gotówki jest na na lokatach, która nie bardzo gdzie ma uciec. Więc pewnie w dalszym ciągu cześc tego kapitału będzie szło w nieruchomości, i tutaj nie ma znaczenia rentownośc najmu, aby pokryc koszty czynszu wystarczy że mieszkanie się wynajmie na kilka mc w roku.

Wpompowano olbrzymią ilośc gotówki w rynki kapitałowe oraz na rynek , więc nie do końca widać że mamy kryzys gospodarczy, ciagle wiele osób ma spore nadwyzki finansowe i sporą zdolność kredytową, więc pakują się w mieszkania.

wgospodarce.pl/informacje/87233-bik-mniejsza-liczba-kredytow-mieszkaniowych-po-trzech-kwartalach Spadek za pierwsze 9 miesięcy liczby kredytów jedynie 11 % !!!, a jak swego czasu pokazywałem wyliczenia te 70 % zakupów gotówkowych wg NBP to są bajki bo realnie jest to 80-90 % , zakupów jest w kredycie.

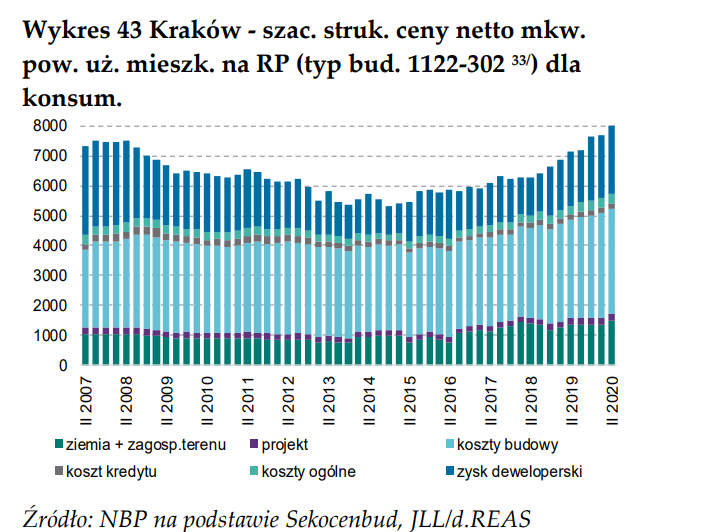

Po liczbie kredytów i wartości udzielonych kredytów widać dla czego deweloperzy ciąge nie obniżają cen.

Rynkiem rządzi chiwość a wszyscy zdają się zapominać że mamy krzyzys gospodarczy, który nas uderzy ze zdwojoną siłą po pandemii i to już w latach 2022-2023 r .

A popatrzmy na fundamenty gospodarcze

W 2023 rządzącym zwali się na głowe system emerytalny, oraz to że trzeba będzie zacząc myśleć o spłatach długów zaciągnietych na covid.

W 2020 r deficyt FUS był planowany na ok 20 mld , a w 2024 , w wriancie pesymistycznym który nie uwzględniał pandemii oraz 13 emerytury prognozowano 75 mld, więc pewnie będzie to ponad 100 mld.

Na dzień dzisiejszy każdy pracujący polak ma na tą chwilę zaciagniety kredyt w imieniu naszego rządu na ponad 60 tys zł, wszystko wskazuje na to że dzieki tarczom w 2022 bedzie miał 95 tys zł . Dziura w FUS miesięcznie bedzie każdego pracującego w 2024 kosztowała 500-600 zl, miesięcznie !!!.

Cytując klasyka przed pandemia staneliśmy na progu przepaści i wykonaliśmy ogromny krok naprzód.

Kopjujemy greków i hiszpanów, naiwnościa jest wierzyć że nie skończy się to tak jak i u nich.

Hiszpanie w 2007 r mieli dług publiczny na poziomie 35 % PKB , w 2009 52 %,2010-60 %, 2011-69 % w 2012 - 85 % a 2014 - 99 %.

Albo czeka nas drastyczna podwyżka podatków, co poskutkuje wzrostem bezrobocia i spadkiem PKB , albo lawinowo rosnącym długiem, który skończy sie kryzysem jak w grecji i hiszpanii, jedno i drugie to drastyczne spadki cen nieruchomości.

Jedyny sposób aby do tego nie doprowadzić to podniesienie wieku emerytalnego,emerytura obywatelska, drastyczne cięcia świadczeń socjalnych , deregulacja gospodarki , niestety nie ma na scenie politycznje ugrupowania które byłoby w stanie zdobyć władze i wprowadzić takie reformy.

Podziwiam osoby biorace kredyt na 20-30 lat aby go "zainwestować" w mieszkanie na wynajem, ja osobiście do czasu w którym nie bedzie decyzji co sposóbu sfinansowania dziury FUS , nie pakowałbym sie w żadne mało płynne aktywa , a szczególnie takie których wycena zależy od kondycji lokalnej gospodarki i wysokości lokalny stóp %.